Deuda consolidada: reducción y estabilización en el contexto del PBI en recuperación

:format(webp):quality(40)/https://sur24cdn.eleco.com.ar/media/2025/07/cuentas.jpg)

Dos analistas del Ieral ponderan el gasto en intereses según el tamaño de la economía. Prevén movimientos moderados del tipo de cambio.

"Si el PBI sube, puede existir un superávit primario menor a los intereses a pagar (déficit financiero), pero que se trate de una situación fiscal sustentable, aun cuando aumente la deuda nominal, si no sube su peso en términos del PBI".

El párrafo integra un análisis de Marcelo Capello y Nicolás Cámpoli, responsables de la sección Fiscal del Ieral/Fundación Mediterránea. Para los analistas, incluso con un PBI estancado, tomar deuda para cancelar vencimientos o incrementa el stock.

En medio de discusiones políticas y técnicas del rol de "la deuda" en la economía argentina, los economistas explicaron que incluso "si la tasa de crecimiento del PBI es positiva y supera a la tasa de interés de la deuda", podría existir un déficit primario (y financiero), "y resultar sustentable, si la relación entre la deuda y el PBI de todos modos no aumenta".

Puede interesarte

A su vez señalan que "si deuda, como proporción del PBI, se estabiliza, en principio podría plantearse que la política fiscal se desarrolla en un sendero sustentable, y a la inversa en el caso contrario". Es parte del fundamento de la defensa cerrada de la Casa Rosada sobre el superávit fiscal.

La exposición cambiaria

"Por supuesto -especulan Capello y Cámpoli- también se debería atender a la exposición cambiaria de la deuda, aunque dicho riesgo resultaría ahora acotado, dado que no se esperan movimientos pronunciados del tipo de cambio, antes o después de las elecciones de octubre.

"Con un tipo de cambio flexible y equilibrio fiscal, difícilmente ocurra una maxi depreciación de la moneda local, aunque sí podrían darse movimientos moderados de corto plazo".

Exponen que "en un año en que el PBI se recupera", un leve déficit financiero "podría resultar de todos modos fiscalmente sustentable, si el peso de la deuda no sube en el tiempo, sino que se estabiliza o reduce".

Reducción de la deuda

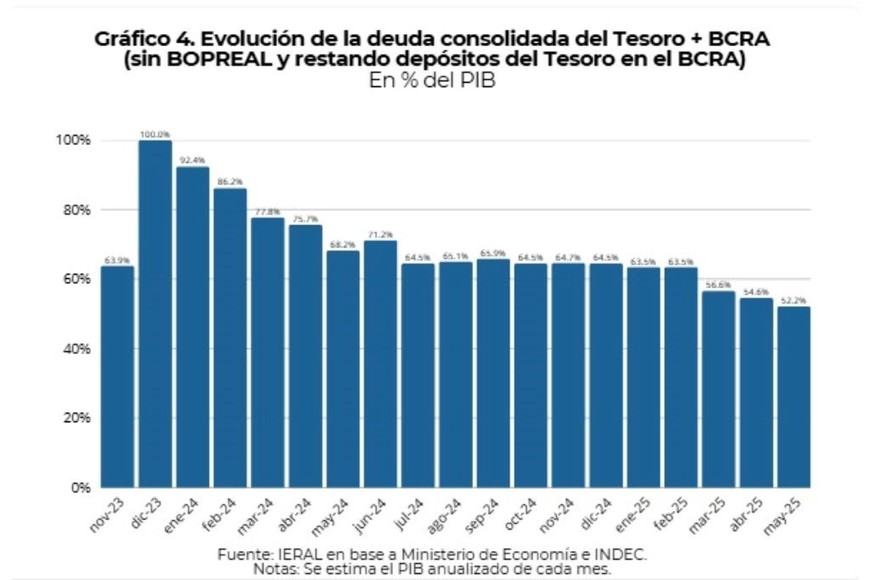

Allí los economistas señalan que el nivel de la deuda entre noviembre del 2023 y mayo del 2025, en el consolidado de Tesoro Nacional más BCRA, "habría bajado entre 5% y 8%, en dólares, entre ambos períodos, o entre 10 y 12 puntos del PBI". Eso aún cuando "se habría mantenido relativamente constante si se compara la deuda en moneda local constante".

Tras un pico de endeudamiento tras la devaluación de diciembre del 2023, "desde enero de 2024 comienza una baja sostenida de su peso, con guarismos en mayo de 2025 (55% del PBI) inferiores a los de noviembre del 2023 (66%).

"Si de la deuda total se restan los depósitos del Tesoro en el BCRA, la tendencia a la baja en el peso de la deuda resulta más marcada: la deuda total pasa de 64% del PBI en noviembre de 2023 a 52% en mayo de 2025, con una disminución de 12 puntos porcentuales".

En cuanto a la deuda pública nacional con privados y organismos (se excluye la deuda intra sector público), "el nivel habría pasado del 60% de diciembre del 2023 al 31% en marzo pasado, con una reducción de alrededor de 29 puntos porcentuales en ese lapso".